結果:20歳から上限23、000円を毎月掛ければ、40年後2000万円を貯蓄出来る可能性はあります。

今回、SBI証券iDeCo(個人型確定拠出年金)の資料を取り寄せて調べてみました。

昨今、老後の年金保険料が不足するという話しがあるなか、確実に自分のかけた金額は自分んい返ってくる方法として、静かに人気を博しているiDeCo個人型確定拠出年金があり、金融機関から資料を取り寄せ、調べてみました。

iDeCoの特徴や分かった事

●加入者が自ら決めた掛け金を拠出し、運用。それで得た収益は税金が掛からない。

●加入時の初回手数料は2,777円掛かる。

●口座管理手数料が毎月掛かる。

国民年金基金連合会へ毎月収納費103円と事務委託先金融機関へ64円

合計167円が毎月手数料としてかかります。

(ちなみにSBI証券からの手数料は無し)

●掛け金は5,000円から1、000円単位で掛けれる。但し加入者によって上限が固定されている。

企業の従業員の場合は、上限は23,000円/月までです。

なに?23,000円・・・だと?

20歳から60歳まで会社員として勤めあげたとして40年間を月に換算すると480ヶ月。それに23,000円を掛けたとしても1104万円しかならないじゃあないか?

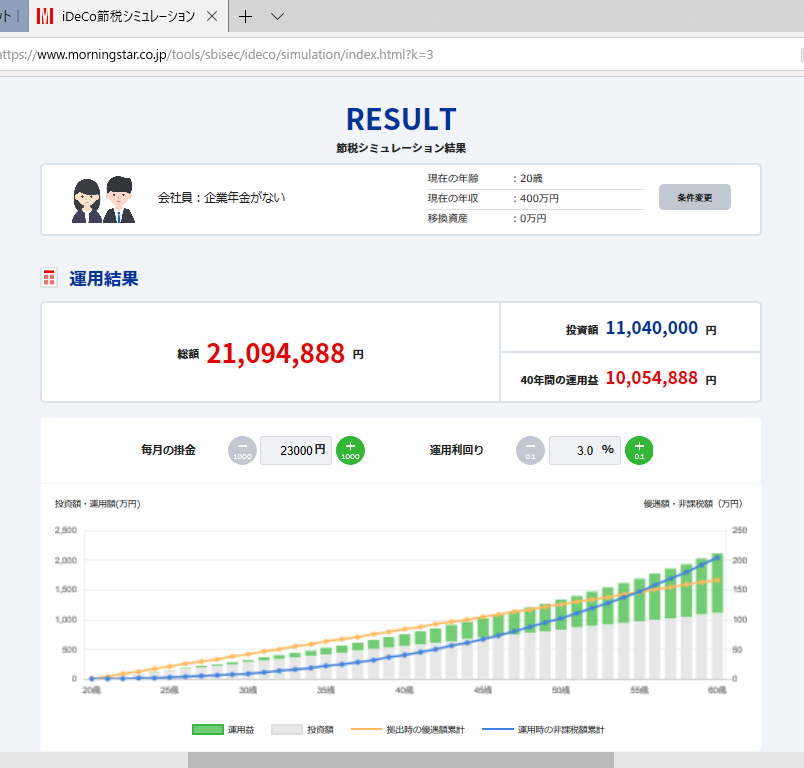

そうです。掛けた金額はそれですが、運用する場合は以下の通りになります。

(SBI証券のiDeCo節税シュミレーションより、数値は参考値)

むう・・・なんとか2000万円を超えています。

国民年金自体が受給開始した段階で、どれだけ下がっているかで、このiDeCoに掛けた年金が自由なお金で使えるか、もしくは生活費に消えてしまうかもしれません。

私の場合もシュミレーションしてみました。

78万の運用資産があるなら、年数がすくなくても、ありっちゃありですね。

ちなみに自営業者は上限68,000円になります。

参考として、30歳に独立したとして、60歳定年として30年間かけたとしたら、2448万円の投資額で利回り3%として運用益は1487万円以上で合計3935万円となります。20歳から独立まで10年間は会社員として掛け金をかけたなら、投資額だけでも276万円ですので、4200万円以上はあるということです。

●原則60歳から年金払いなので、途中解約は基本出来ません。

サラリーマンの場合上限が23,000円とはいえ、貯金ではなく払い戻しは出来ないため、掛け金は先ず無理ない金額から始める方が良いでしょう。

年金資産を担保に借入は出来ません。

●掛け金の変更が出来る。

1年に1回だけ掛け金の変更が出来ます。

●掛け金が全額所得控除され、所得税・住民税が軽減されます。

●支払い方法は、個人口座から引き落としされ国民年金基金に支払います。また。会社員は給料から天引きし、企業口座から引き落としの方法もあります。

●運営管理機関の変更は出来る。

任意で金融機関の変更が出来るものの、全商品を一旦売却する必要があり、その場合の売買に掛かる手数料が発生します。手数料かけても変更したいかどうか、よく確認してから判断した方がよいですね。

●給付の時も一定の非課税枠がある。

60歳からで、年金又は一時金での受け取り方法を選択ができます。

年金受取の場合、雑所得として課税され、公的年金等の控除が適用されます。

一時金受取の場合、退職所得となり退職所得控除が適用されます。

まとめ

私がやったとした場合、13年後で60歳になり、年金受給開始なので年数が少ないとはいえ、やってみたいと考えています。

少なくとも自分の子供には、必ず勧めます。

若い方は30年~40年後の先なんて、はっきりと分からない事ですが、従来の年金が減る可能性があるとみて、やっておいた方が良いです。

手数料が若干掛かるものだが、確実に自分のためだけの年金なので、有効な方法です。 o

大阪市在住。50歳代のメーカー勤務。 妻と成人した息子・娘の4人家族。 長年「真面目」だけを武器に働いてきましたが、50代で少し立ち止まり、現在は「人生の第2章」を面白がるためにリハビリ中。最近はAI画像生成(浮世絵風)や映画鑑賞、黒板アートなど、クリエイティブな沼にどっぷりハマっています。

大阪市在住。50歳代のメーカー勤務。 妻と成人した息子・娘の4人家族。 長年「真面目」だけを武器に働いてきましたが、50代で少し立ち止まり、現在は「人生の第2章」を面白がるためにリハビリ中。最近はAI画像生成(浮世絵風)や映画鑑賞、黒板アートなど、クリエイティブな沼にどっぷりハマっています。

[…] iDeCo個人型確定拠出年金は、老後の年金生活で不足の2000万円はカバー出来るのか調べてみました。 2019年7月12日 […]

[…] iDeCo個人型確定拠出年金、NISAや積み立てNISA等の個人で老後に向けてお貯蓄出来るものです。投資する時や年金受給する時に税制優遇、非課税にしてもらえるので、お得です。 […]

[…] 方で、まだやった事がない方、今からでもお得と思います。iDeCo個人型確定拠出年金の記事です。 […]